Att vänta med att gå i pension ett enda år kan ge dig 2 100 kronor mer i plånboken livet ut om du är medelinkomsttagare. Men det finns åtminstone fem fallgropar för de så kallade jobbonärerna.

Bilbo Göransson

Uppdaterad: 21 juli 2025Publicerad: 18 juli 2025

ANNONS

ANNONS

Mest läst i kategorin

Pension

De bästa länderna att pensionera sig i 2026

För en del kan det bästa sättet att få en bra pension vara att flytta utomlands, här är de bästa länderna att pensionera sig i 2026. E55 har tidigare skrivit om att Portugal är världens bästa land att pensionera sig i och att levnadskostnaderna där är 34 procent lägre än i Sverige. Förutom att Portugal …

08 apr. 2026

Pension

Varje intjänad krona räknas inte lika i pensionssystemet

När nuvarande pensionssystem infördes sades det att allt du tjänat in under hela ditt arbetsliv räknas lika mycket, men så är det inte riktigt. För personer som inte har haft någon arbetsinkomst i Sverige består den allmänna pensionen av garantipension. Hur mycket det lönar sig att ha jobbat ett helt arbetsliv jämfört med att inte …

08 apr. 2026

Arbete

Expert: "Arbetsgivare vet inte vad seniorer kan bidra med"

Han är 84 år, jobbar heltid utan planer på att sluta och han är säker på att det är många i 80-årsåldern som fortfarande skulle kunna jobba. E55 berättade förra veckan om 75-åriga Ola Månsson som har kört taxi i över 40 år och inte har några planer på att sluta. Han hade kunnat bli …

02 apr. 2026

Pension

Skraj att bli fattigpensionär: "Hur ska jag spara?"

Ekonomijournalisten Birgitta Piper ger tips om pensionssparande till en 57-åring som vill gå i pension om sex år, men är rädd att bli fattigpensionär. Enligt Pensionsmyndighetens pensionsexpert, Monica Zettervall, finns det en stor fara med ditt pensionssparande. Hon menar att om du inte ligger på rätt risknivå i ditt pensionssparande kan din pension påverkas negativt, …

01 apr. 2026

Ekonomi

Felaktiga pensioner för halv miljard stoppade

”För att hindra att kriminella utnyttjar det svenska pensionssystemet har Pensionsmyndighetens kontrollverksamhet och granskningar stärkts. Det har lett till högre belopp för återkrav och stoppade utbetalningar samt ett ökat antal polisanmälningar under de senaste åren”, säger Inger Johannisson, analytiker på Pensionsmyndigheten, i pressmeddelandet. Pensionsmyndigheten stoppade i fjol felaktiga utbetalningar på 507 miljoner kronor och återkrävde …

01 apr. 2026

I snitt höjs din pension 6-7 procent per år som du jobbar mer än din utsatta pensionsålder, eller riktålder som det heter nu för tiden. Det innebär runt 2 000 kronor mer per månad före skatt i din plånbok om du är medelinkomsttagare.

Detta eftersom du dels inte tar ut din pension, som då fördelas på ett år färre, eftersom man får summan livet ut beräknat på dina antal förväntade levnadsår kvar i jordelivet.

MISSA INTE: Då höjs din skatt med 3 941 – även efter nya riktåldern för pension

En fjuttig procent

Dessutom fortsätter du att betala in till din inkomstpension och premiepension, vilket höjer din allmänna pension med i snitt 1 procent för varje år du lägger till.

Din allmänna pension är som en påse full av pengar. Ju mer pengar du stoppat in i påsen, och ju färre år du beräknas ta ut dem på, desto mer får du vid varje uttagstillfälle.

Därför höjs din pension. Eller?

ANNONS

Senaste nytt

Native Article

Ny svensk satsning ska möta Europas drönarhot

24 mars 2026

Native Article

Tryggare än någonsin att köpa begagnad elbil

24 mars 2026

Native Article

Så stärker koncernen lönsamheten och växlar upp inför 2026

03 mars 2026

Ekonomi

Säker digital underhållning – så undviker du oseriösa sajter

01 jan. 2026

Ekonomi

När pengarna flyttas med ett svep i mobilen

15 dec. 2025

Fälla nummer ett: Det gäller troligen inte din pension

Den beräkningen fungerar bara på de som är i minoritet, det vill säga de som bara får inkomstgrundad pension. Och det troligaste är att du faktiskt får garantipension också, eftersom det gäller för majoriteten av svenskarna.

ANNONS

Även många medelinkomsttagare (och en del höginkomsttagare) får garantipension. Och det fungerar som ett bidrag till de vars inkomster inte är höga nog att bara få inkomstpension.

Hur påverkas du?

Det tråkiga med det är att du som får garantipension och höjer din inkomstpension genom att jobba längre troligen får sänkt garantipension med lika mycket, på grund av hur Sveriges pensionssystem är upplagt.

Det rapporterar Aftonbladet.

När inkomstgrundande pensionen ökar så minskar nämligen bidragsdelen av din pension med lika mycket. Först när du inte får någon garantipension alls kommer din inkomstgrundande pension att öka. Och det kan ta många år av pensionssparande innan du kommit så långt. Därför behöver det inte alls löna sig att jobba vidare för just dig.

Fälla nummer två: Slut på tjänstepension

Men det kan finnas ett skäl att jobba vidare till efter riktåldern ändå.

Dagens 66-åringar förväntas leva tills de fyller 90 år. Därför höjs riktåldern successivt så att pengarna i pensionssystemet inte tar slut för snabbt.

Det borde du också tänka på när du bestämmer dig för hur länge du ska ta ut din tjänstepension. Nästan ingen i Sverige har endast allmän pension längre. De flesta har åtminstone några tusenlappar i tjänstepension i månaden, vilket gör att du kan bestämma själv om du vill ta ut dem på 5 år, 10 år, eller hela livet.

ANNONS

Tar du ut pengarna för snabbt kan du stå där med drastiskt sänkta inkomster efter fem eller tio år.

Fälla nummer tre: För hög skatt på pension

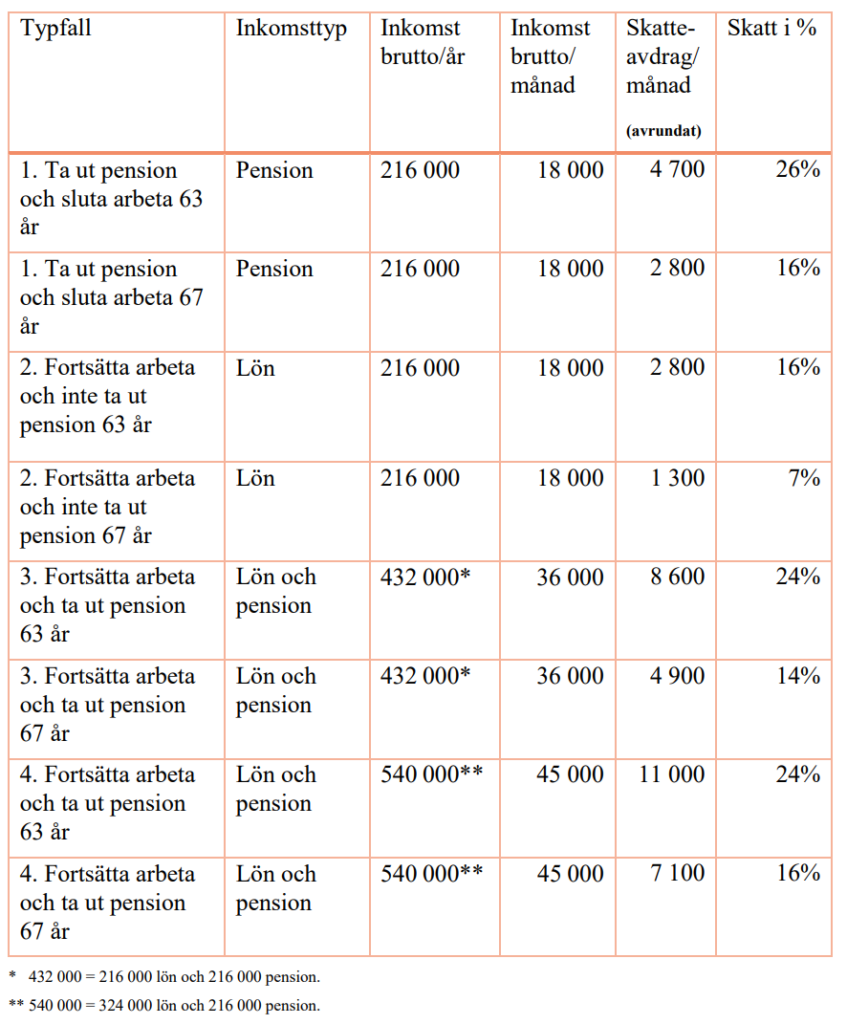

Som E55 rapporterat tidigare riskerar du att få skatta bort en hel del av dina pengar om du inte väntar åtminstone till det år du fyller 67 med att gå i pension.

Dessutom får du ett förstärkt jobbskatteavdrag om du jobbar senare än så.

Fälla nummer fyra: Hög skatt på lön i onödan

Då kan du få betala så lite som 7 eller 8 procents skatt på dina arbetsinkomster upp till ett årsbelopp av 342 000 kronor, enligt Pensionsmyndighetens beräkningar.

Fälla nummer fem: Återbetalningsskydd på tjänstepensionen

Om du är äldre än din partner så kan det vara klokt att ha ett återbetalningsskydd. Särskilt om du är man, eftersom du har en lägre förväntad livslängd. Men det kostar. Tar man bort återbetalningsskyddet så kan det höja din tjänstepension med 10-20 procent. Detta på grund av att du får ta del av arvsvinster från din årskull som avlider innan de fått ta del av sina tjänstepensionsutbetalningar till fullo.

ANNONS

Som kvinna och/eller yngre kan du därför tjäna på att ta bort återbetalningsskyddet och på så vis höja din pension.

Men valet är upp till dig oavsett din könstillhörighet, din ålder och din civila status.

Läs mer om ekonomi:

Då höjs din skatt med 3 941 – även efter nya riktåldern för pension

Kan man leva på bara avkastningen från aktier?

Så undviker du låg ränta – och ser till att dina pengar växer

Experterna varnar: Börsfall på 30 procent väntar när tullar slår till

ANNONS

ANNONS

Läs mer från E55 - vårt nyhetsbrev är kostnadsfritt:

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

Bilbo Göransson

Bilbo Göransson arbetar på både News55 och E55 har arbetat som journalist i tio år på radio, TV och flera tidningar, bland annat på DN och UNT, och har erfarenhet som både reporter, webbredaktör och ekonomiredaktör.

ANNONS

ANNONS

Senaste nytt

Ekonomi

Välj rätt storlek på ditt hemmabatteri

10 apr. 2026

Hälsa

Så många svenskar får cancer – siffrorna påverkar hela samhället

10 apr. 2026

Ekonomi

Spanien vill reformera sjukskrivningar efter svensk modell

10 apr. 2026

Ekonomi

Fortsatt svag svensk ekonomi

10 apr. 2026

Ekonomi

Ny oro för matpriser – pressat läge för svenska lantbrukare

10 apr. 2026

ANNONS